(来源:华创交运)

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

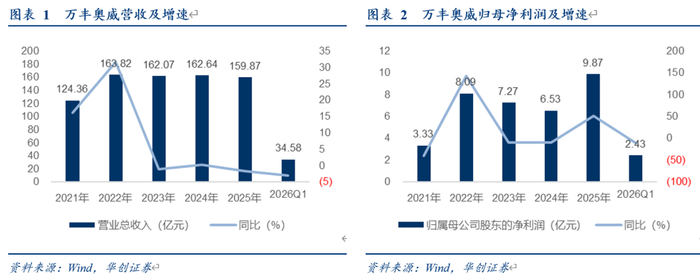

公司公告2025年报及26年一季报:

1)2025年业绩同比增长51%。公司25年实现收入159.87亿元,同比下降1.7%;归母净利润9.87亿元,同比增长51.11%;扣非净利8.77亿元,同比增长57.37%。

其中25Q4实现营收45.72亿元,同比下降6.59%;归母净利润2.58亿元,同比增长187.5%;扣非净利2.74亿元,同比增长371.36%。

2)26Q1,公司实现营收34.58亿元,同比下降3.04%;归母净利润2.43亿元,同比下降11.64%;扣非后归母净利润1.59亿元,同比下降14.27%。

3)盈利水平:2025年公司毛利率16.96%,同比提升0.43pct,净利率7.14%,同比提升1.97pct。2026Q1,公司毛利率16.09%,同比下降2.25pct,净利率9.22%,同比下降1.32pct。

4)汇兑损失影响部分业绩表现:由于汇兑损失同比增加,公司2025年财务费用同比增长86.58%至1.6亿元26Q1财务费用同比增长69.22%至0.34亿元。

汽车金属部件轻量化业务:持续优化客户结构,增加高附加值客户产品配套供应量并降本增效,盈利水平提升。

2025年,板块实现营收132.41亿元,同比微降1.55%,毛利率同比提升1.61pct至16.43%。其中,镁合金业务(万丰镁瑞丁)利润表现亮眼:镁合金产品销量同比下降16.82%,但子公司万丰镁瑞丁实现净利润2.75亿元,同比大幅增长31.87%,主要得益于公司内部经营成本费用控制增效。

通航飞机创新制造业务战略布局加速。

1)2025年,公司通航飞机创新制造业务实现营业收入27.46亿元,同比下降2.42%,子公司万丰飞机工业实现净利润1.62亿元,同比下降 27.77%,主要系国际贸易政策变动部分订单延缓交付,内部业务整合并加大市场开拓力度增加了费用成本所致。

2)eVTOL战略布局取得关键突破:

2025年3月,公司通过子公司收购全球eVTOL先驱Volocopter GmbH的核心资产,正式将城市空中交通解决方案纳入产品版图,公司努力推进部分eVTOL机型适航取证,并力争满足欧洲航空安全局(EASA)制定的最严格的航空标准。

2025年11月,Volocopter先锋机型VoloXpro获得了中国民航局华东地区管理局颁发的民用航空器特许飞行证,标志着公司eVTOL机型在国内适航审定和商业化进程上迈出重要一步。

3)研发加码:公司全年研发投入总额7.14亿元,其中资本化研发支出达2.46亿元,同比高增121.18%,主要用于VoloCity、VoloXpro两款eVTOL机型及eDA40等新机型的开发投入。

投资建议:基于原材料成本上升的影响考虑,我们预计公司26-28年盈利预测为11、12.4、14.5亿元,对应PE为27、24、20倍。低空经济被提级为新兴支柱产业之一,低空装备与低空基建列入十五五重点项目,公司是A股稀缺的低空经济主机厂标的,看好通用航空+eVTOL双轮战略驱动,强调“推荐”评级。

风险提示:低空政策不及预期、低空飞行器安全风险。

具体盈利预测、投资建议等内容详见华创证券研究所2026年4月30日发布的报告《万丰奥威:汽车轻量化业务盈利提升,eVTOL战略布局取得关键突破》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。