(来源:华创交运)

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

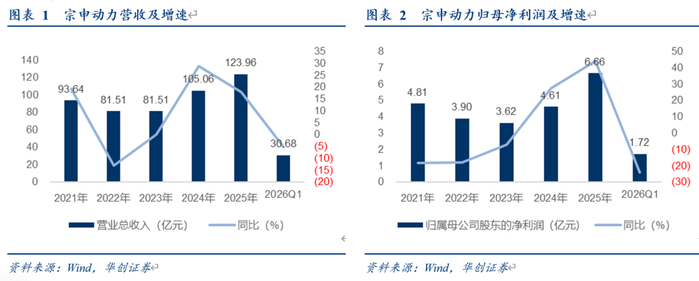

公司公告2025年报及26年一季报:

1)2025年,公司实现营业收入123.1亿元,同比增长18.55%;归母净利润6.66亿元,同比增长44.25%;扣非后归母净利润6.29亿元,同比增长42.44%。其中25Q4实现营收27.27亿元,同比下降11.43%;归母亏损0.92亿元;扣非后归母亏损0.81亿元,Q4亏损主要因公司计提减值所致,其中资产减值损失0.64亿元,信用减值损失0.43亿元(全年两项减值分别为0.76亿元、0.49亿元)。

2)2026Q1,公司实现营业收入30.53亿元,同比下降5.36%;归母净利润1.72亿元,同比下降24.16%;扣非净利润1.44亿元,同比下降34.57%。注:25Q1高基数,公司26Q1净利高于其他年度一季度表现。

3)盈利水平:2025年,公司毛利率13.59%,同比提升0.01pct;净利率5.48%,同比提升0.7pct。2026Q1,公司毛利率12.88%,同比下降0.36pct;净利率5.85%,同比下降1.31pct。

传统主业稳健增长,产品结构优化与全球布局深化。

1)2025年,公司通用机械业务实现营业总收入60.15亿元,同比增长15.11%,实现净利润4.57亿元,同比增长27.34%,销量513.6万台,同比增长6.25%,海外自主品牌与锂电工具实现突破,大江动力公司以行业领先标准打造的10万平方米智能工厂主体工程已全面竣工,为通用机械业务长远发展提供有力支撑。

2)摩托车发动机业务实现营业总收入46.01亿元,同比增长20.31%;实现净利润2.70亿元,同比增长76.22%,销量366万台,同比增长22.6%,公司重点布局的越野动力、大排量动力等品类,契合消费升级下的个性化需求;海外业务拓展顺应产业出海浪潮,为业务持续增长注入新动能。

3)2025年公司外销收入占比达到47%,后续或持续受益于中国制造出海逻辑。

新兴业务多点开花,航发迎里程碑突破。

1)航空动力业务:2025年订单实现显著突破,适航认证领域亦取得里程碑式突破,公司自主研发的CA500型航空活塞发动机搭载山河星航Aurora SA60L轻型运动飞机,获得中国民航局适航批准,标志着国产航空活塞发动机首次在国内轻型运动飞机领域实现商业化交付,为拓展通航有人机市场及参与低空经济体系建设奠定坚实基础。宗申航发2025年实现收入2.3亿,同比增长46%,体现业务高景气,由于研发等成本费用影响,尚亏损0.25亿。

2)新能源业务:2025年实现营收7.92亿元,同比增长36.77%。公司积极推进全球化布局,东莞锂智慧德国子公司已投入运营,越南新制造基地也已具备批量生产能力,为开拓欧美及新兴市场提供了保障。

投资建议:

公司与隆鑫通用资产置换工作仍在推进中,我们维持对公司当前业务结构的预测,低空经济连续三年写入政府工作报告,十五五规划中明确列为新兴支柱产业之一,我们预计2026年将进入建设提速年。我们看好宗申动力传统主业具备持续增长的逻辑演绎,新兴业务如低空经济领域提供核心航发动力方案竞争优势显著,强调“推荐”评级。

风险提示:国内低空政策推动不及预期、宏观经济不及预期。

具体盈利预测、投资建议等内容详见华创证券研究所2026年4月25日发布的报告《宗申动力:传统业务稳健增长,或受益于出海与结构升级,航发业务迎里程碑突破》

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。