政策篇:“十五五”领航,为低空消费提质扩容夯实政策基础

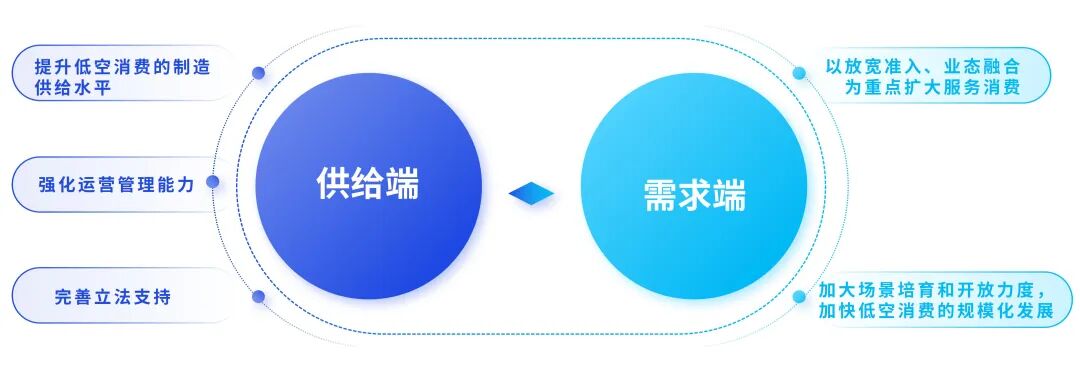

低空消费作为服务消费的重要分支之一,其发展离不开顶层设计的政策引导和支持。最新发布的《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称“‘十五五’规划”)为低空消费的供需两端提供政策规划指引。

图1:“十五五”规划对供需两端的重点支持

来源:毕马威分析

来源:毕马威分析林启华

零售及消费品行业主管合伙人

毕马威中国

未来,中国将进一步完善低空消费领域的配套政策,包括简化飞行审批流程、开展消费场景试点等举措,为产业发展筑牢制度基础。对此,低空消费企业可提前布局,在安全、航路以及飞行服务站点等方面进行规划,确保在风险可控前提下拓展相关业务。

分地区来看,中国低空消费政策正呈现出鲜明的地域差异化特征,各地基于自身资源禀赋与产业基础,制定了精准的差异化发展目标,东部引领、中部支撑、西部差异化、东北特色化的多元发展格局已经形成。这为全国低空消费市场的多层次、互补性发展奠定了制度基础。

图2:中国区域政策特色及侧重点

来源:毕马威分析

来源:毕马威分析行业篇:低空消费发展提速,生态逐渐成型

1. 基础设施逐渐完善,但仍存瓶颈待破解

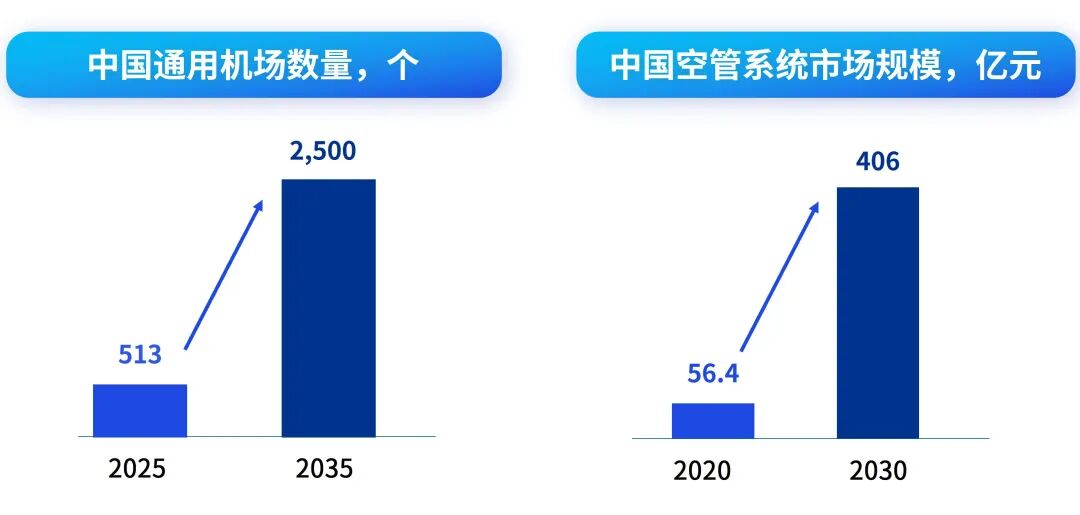

中国高度重视低空基础设施的建设,软硬兼施,从机构设置到具体措施的编制及落实,正逐步构建起覆盖规划、标准、技术、运营等多维度的支撑体系。在此背景下,低空基础设施有望逐渐补齐。数据显示,中国通用机场数量将从2025年的513个大幅增至2035年的2,500个,空管系统市场规模也将在2020年56.46亿元的基础上,于2030年扩大至406亿元。

图3:中国通用机场数量以及中国空管系统市场规模

来源:中国AOPA通用机场研究中心,中国信通院CAICT,前瞻经济学人,国金证券,毕马威分析

来源:中国AOPA通用机场研究中心,中国信通院CAICT,前瞻经济学人,国金证券,毕马威分析尽管当前各省市正加速布局,但基础设施建设仍处于初级阶段,存在物理起降场建设密度不足、基础设施企业自建成本高以及场景同质化严重等问题,成为制约低空基础设施发展的关键瓶颈。

2026—2027年将是低空基础设施建设提速的关键窗口期,聚焦于垂直起降场、5G-A低空智联网、通感融合系统、北斗导航增强等硬基建与数字基建领域,同时具备适航取证能力的eVTOL整机企业及高壁垒零部件供应商将获得更多资本关注。

2.多元化金融加持,培育产业供给能力和消费能力

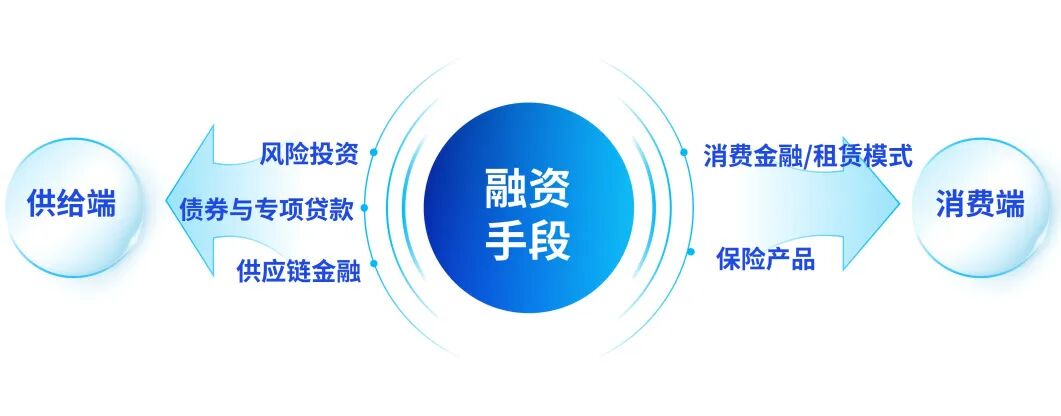

随着低空经济进入加速发展期,产业规模的快速扩张对金融资源的精准适配性提出更高的要求。通过金融资源的精准配置和高效利用,为产业的供给能力与消费能力提供支撑,最终实现对低空消费产业的反哺,形成产业与金融良性互动的生态。

图4:低空消费供给端及消费端的融资手段

来源:公开信息整理,毕马威分析

来源:公开信息整理,毕马威分析多元化金融工具能破解低空消费产业的供给瓶颈。一方面,风险投资与股权融资能加速制造技术创新与转化,提升低空消费的整机制造供给水平。另一方面,低空消费的商业化落地及规模化高度依赖低空基础设施,以债券和贷款为核心的债权融资体系,是支撑低空经济基础设施建设的关键金融力量之一。最后,供应链金融正成为优化低空产业链协同的关键机制。

金融创新也在直接赋能低空消费场景,释放潜在市场需求。面对低空消费普及过程中存在的价格门槛高、公众认知不足等挑战,市场已逐渐催生出消费金融与租赁模式两大核心手段,旨在降低参与门槛并培育消费习惯。此外,“保险+低空经济”产品诞生,能有效分担风险,增强消费信心。

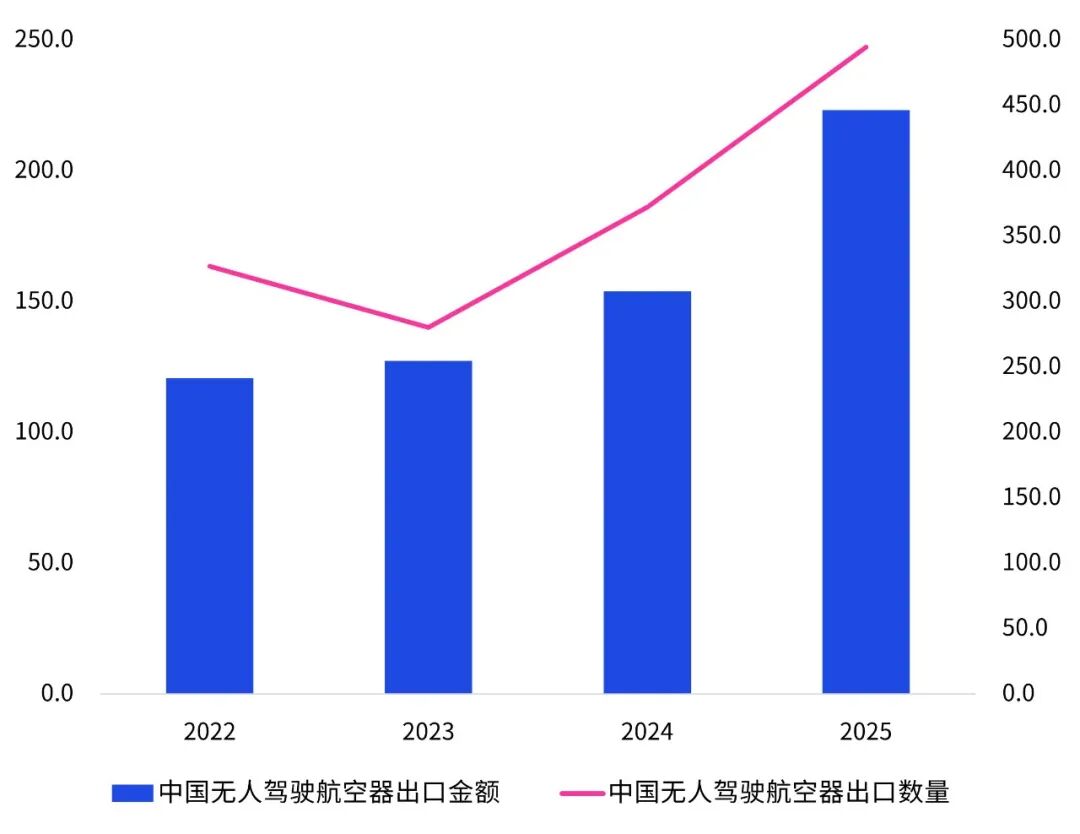

3. 低空消费加速出海,抢占全球科技竞争的制高点

近年来,低空消费装备正加速出海步伐,国际竞争力愈发强劲。海关总署最新数据显示,2022年到2025年期间,中国出口无人机数量从326.9万架增加到494.7万架,复合增长率为14.8%;出口金额从120.7亿元增至223.2亿元,期间的年均复合增长率为22.7%。

图5:2022-2025年中国无人驾驶航空器出口额与出口量,单位:亿元人民币,万架(右轴)

来源:海关总署,毕马威分析

来源:海关总署,毕马威分析除了传统的产品出口,中国无人机企业正探索更多元化的出海模式。其一是“整机+服务”模式,除了输出先进的硬软件设备,中国无人机企业还可以提供如飞行人员理论与实操培训、机务人员技术培训等方面的人才培养支持。其二是解决方案输出,以农业为例,中国无人机企业可根据各国作物类型、地形地貌和气候条件等进行技术调优和合规改造,为海外用户打造性能优越、成本可控的本地化配置智慧农业解决方案。

王洁

交通运输行业主管合伙人

毕马威中国

全球化布局正成为企业竞争的焦点,在出海浪潮中暗含着科技话语权争夺的战略机遇。面对这场立体化的产业革命,企业亟需强化技术攻关与适配性创新,构建跨行业生态协同网络。唯有以技术为翼、生态为基、开放为帆,方能在低空消费蓝海中实现可持续高质量增长。

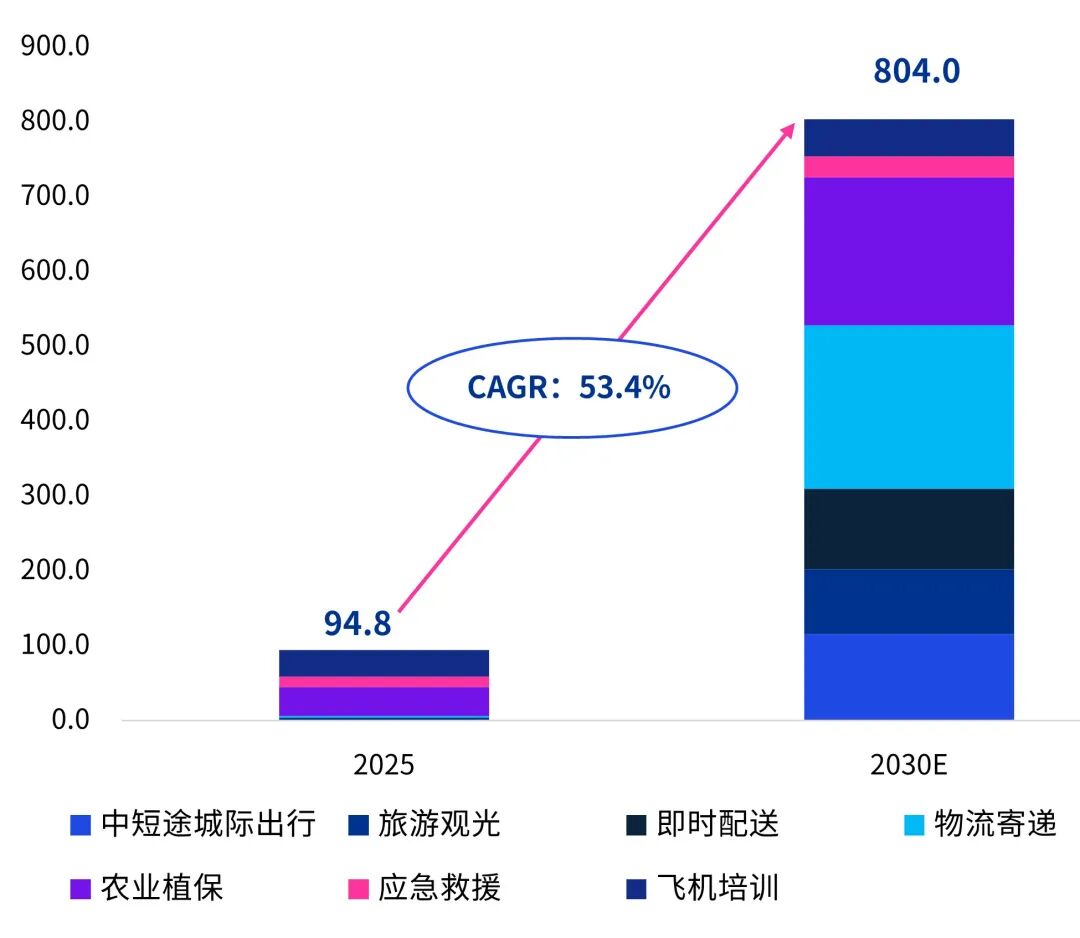

4. 低空消费场景逐步铺开,商业化探索持续推进

低空消费的商业模式呈现出产品服务形式多样且场景商业化程度不一的特点。

产品的盈利模式不断创新,突破了传统租赁与销售,向定制化、共享经济、数据价值挖掘等方向延伸。作为重要硬件,低空飞行器在商业模式上正从单一的整机销售,向灵活的租赁服务拓展。市场上已涌现短租、长租、项目租赁、共享租赁等多种形式,以适配各类用户的差异化需求。软件方面,则涌现出智能调度平台、监管服务平台以及数据服务工具等,为低空消费应用筑牢数字底座。特别是在数据成为重要生产要素的背景下,通过数据挖掘和平台生态构建,数据增值与平台服务模式成为新的盈利增长点,创造远超传统模式的价值。

尽管低空消费应用场景持续拓展,但由于政策法规、技术水平、产业基础、盈利模式、应用成本及市场接受度等因素的影响,各场景的商业化进展并不均衡。其中,农业植保等部分领域已具备成熟的商业模式并实现落地运营,而载人物流、低空旅游和应急救援等领域则处于试点推广阶段;eVTOL载人出行目前仍以示范性飞行为主,尚未进入规模化商业应用阶段。

伴随低空消费的商业化进程加速,低空消费市场规模预计迎来持续增长。数据显示,2025年中国低空消费级场景市场规模为94.8亿元,将以53.4%的复合增长率扩张,预计2030年将达到804.0亿元。

图6:2025年与2030年中国低空消费级场景市场规模,亿元人民币,%

来源:公开信息整理,浙商证券,毕马威分析

来源:公开信息整理,浙商证券,毕马威分析细分赛道篇:低空消费催生更多细分领域业态

李丹

交通运输行业审计合伙人

毕马威中国

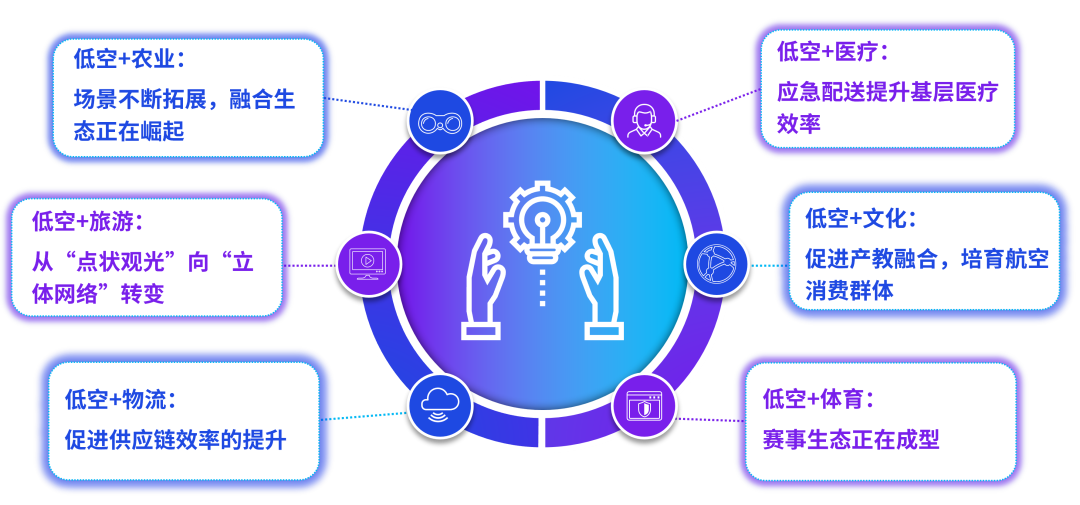

展望未来,低空消费将迎来高质量发展的新阶段,深度融入文旅、交通、物流、应急等多个领域,从单点突破走向全域覆盖,从高端体验走向大众普惠,形成场景丰富、供给多元、监管有序、安全可靠的发展格局。

联系我们

林启华

零售及消费品行业

主管合伙人

毕马威中国

raymond.lam@kpmg.com

王洁

交通运输行业

主管合伙人

毕马威中国

tina.pj.wang@kpmg.com

李丹

交通运输行业

审计合伙人

毕马威中国

suki.li@kpmg.com

张诗颖

零售及消费品行业

市场经理

毕马威中国

cherry.s.zhang@kpmg.com

黎伟玲

交通运输行业

市场助理经理

毕马威中国

emma.w.li@kpmg.com

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。