(来源:FOFWEEKLY)

导读:

低空经济作为我国战略性新兴产业的核心组成部分,依托通用航空产业的深厚积淀与无人驾驶航空器领域的技术突破,正成为驱动我国经济高质量发展、培育新质生产力的重要增长引擎。近年来受到政策层、产业端与资本市场的高度关注。2025年,低空经济行业从前期概念热与局部试点,全面转入制度构建、规则落地、能力夯实的新阶段,一系列具有重要意义的标志性事件,国家层面明确“安全是低空经济的首要前提”以及“先载货后载人、先隔离后融合、先远郊后城区”的“三先三后”推进原则,为低空经济健康有序发展指明了清晰路径。未来五年,在国家规划的指引下,低空经济必将迎来安全体系健全、技术迭代加速、应用场景深化、基础设施网联、区域协同拓展的重大机遇期,有望真正由新兴产业成长为中国式现代化建设的时代动能。

作者丨杉域资本

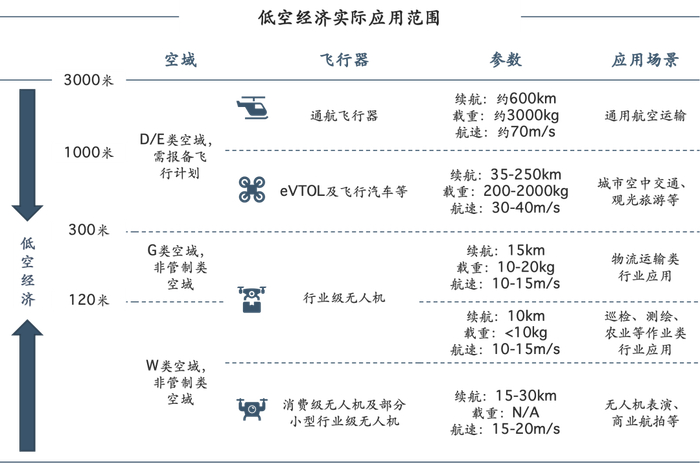

低空经济产业发展现状与趋势

低空经济商业化进程加速推进,长期价值凸显

我国低空经济的发展基础来源于通用航空产业的沉淀以及我国无人驾驶航空器的技术突破,随着政策支持力度加大和应用场景逐步拓宽,低空经济进入快速培育期。在政策驱动及行业技术快速迭代推动下,尽管低空经济产业距规模化爆发仍有政策、技术、产业端的堵点待解,但其强产业支持力度、大市场空间的特点决定了低空经济是值得长期投资,耐心投资的重要赛道。

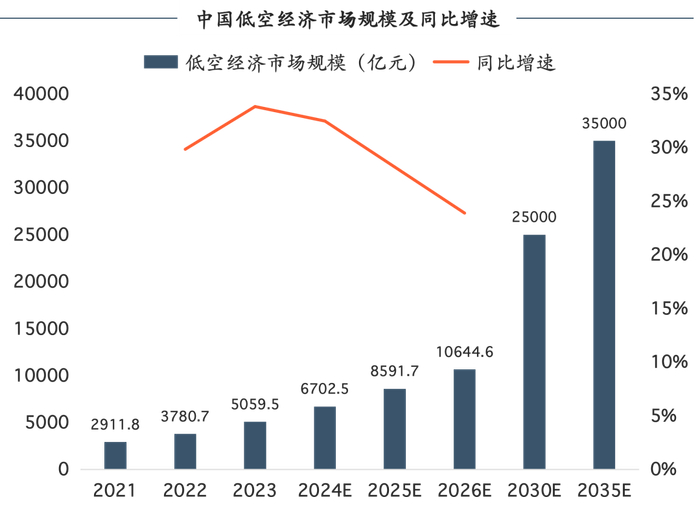

中国低空经济市场正处于爆发式增长阶段,但整体增速会逐渐放缓,随着低空应用市场下沉、基础设施建设逐步完善,以及eVTOL海外订单持续增长,预计2026年规模将突破万亿元。

政策端——空域规划日渐清晰,标准体系逐步完善

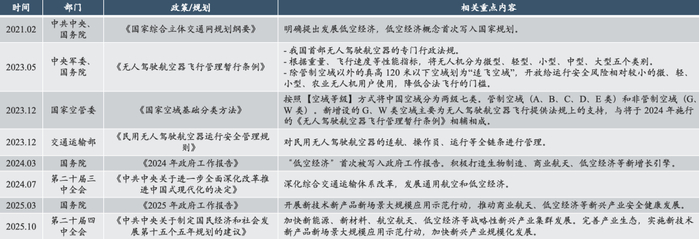

2023年12月,中央经济工作会议提出打造包括低空经济在内的战略性新兴产业,其后连续两年被写入政府工作报告,明确低空经济在国家经济发展中的重要地位;2025年国家“十五五”规划建议进一步提出“积极打造低空经济等新增长引擎”,顶层战略定位持续强化。政策从空域开放、基建支撑、法规完善、产业政策推动、适航审定等多方面为低空经济发展提供了全方位保障,成为推动低空经济快速发展的核心动力。

资金端——各地低空经济产业基金的密集设立,推动产业链上下游协同聚集

近两年,全国各省市密集发力低空经济领域,专项产业投资基金加速落地,我国低空经济产业投资基金已形成全域覆盖、规模跃升、国资主导、精准聚焦的鲜明特征。东部沿海地区凭借雄厚经济基础与完备产业配套率先布局,广东、山东、江苏等多地纷纷设立相关基金;中西部地区依托自身资源禀赋加速追赶,四川、河南、湖南等省份通过基金引导资源向低空经济领域集聚,全国产业投资布局全面铺开。

技术发展现状与趋势——工程落地与商业化加速期

当前我国低空经济正处于商业化落地加速的关键窗口期,整机平台、动力能源、航电飞控、核心材料与零部件四大核心技术均完成从概念验证到工程化落地的关键突破与国产化攻坚,未来将朝着全谱系机型规模化量产、全自主智能飞行全域普及、全产业链自主可控、空天地一体化融合的方向持续演进,加速实现从试点示范向全民级普惠应用的产业跃迁。

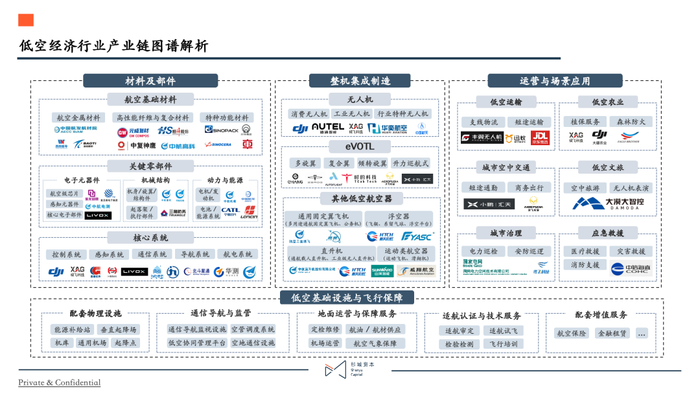

低空经济产业链图谱

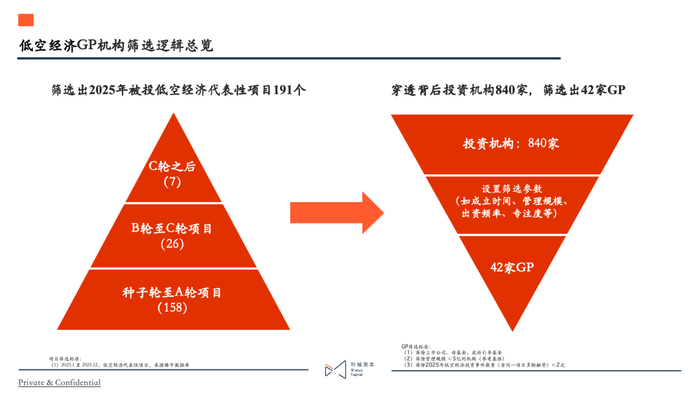

2025年低空经济行业投资案例情况

从融资轮次分布来看,该行业融资事件主要发生在种子/天使轮阶段。

低空经济行业代表性融资事件230起,从融资轮次来看,种子/天使轮占比42%,A轮占比40%,B轮-C轮占比16%,D轮-Pre-IPO轮占比3%。

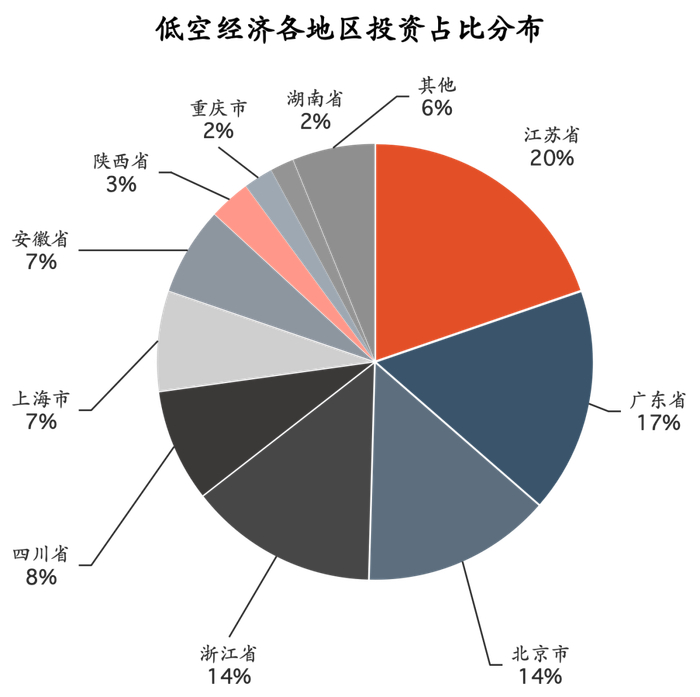

从地区投资热度来看,代表性项目主要集中在一线城市,占比高于七成。

前五名省(市)依次为:江苏省45起、广东省38起、北京市32起、浙江省32起、四川省19起。

从局部来看,华东地区占比50%、华南地区占比17%、华北地区占比15%。

低空经济高度依赖政策试点、产业配套、场景资源,华东(长三角)是国家低空开放核心试点区域,叠加完备的航空制造与电子产业链,形成最强集聚效应;华南、华北依托各自产业与政策优势,成为区域次中心,中西部仍处于起步阶段。

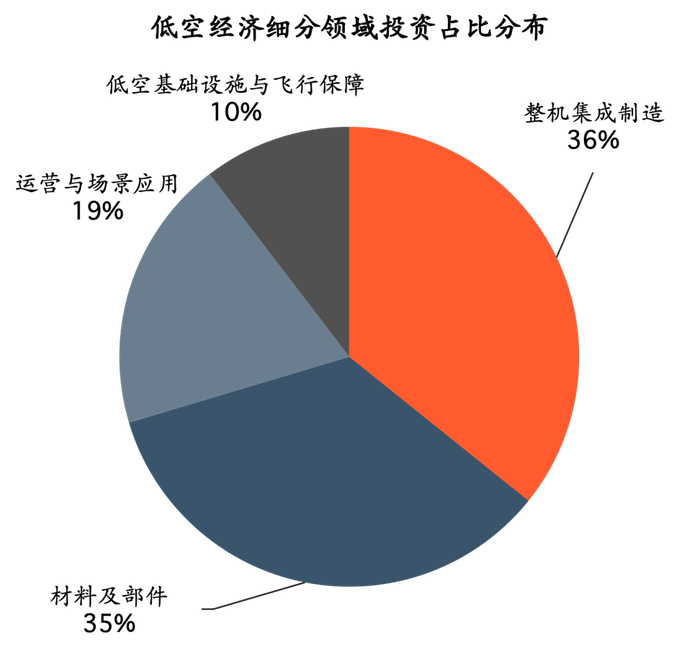

从细分领域来看,本报告重点关注的领域是整机集成制造、材料及部件、运营与场景应用和低空基础设施与飞行保障。

从融资事件的细分领域来看,数量分别为:整机集成制造83起,材料及部件80起,运营与场景应用44起、低空基础设施与飞行保障23起。

低空经济行业GP筛选

第一层筛选

从涉及低空经济行业的840家投资机构中,第一层筛选出,对于低空经济行业具有参考价值的42家GP。初筛标准包括:筛除非投资机构和管理规模较小的机构;筛选出过去时间段低空经济行业投资活跃度较高的机构。

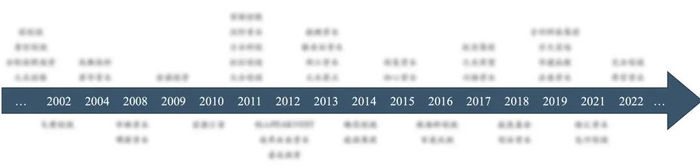

低空经济行业GP集中成立于2011-2013年,共有12家知名投资机构

2011-2013 年的成立高峰,对应低空经济上游(无人机)商业化萌芽,国内消费级无人机、工业无人机开始商业化,通航产业政策逐步放开,创投行业进入黄金扩张期,大量机构集中成立,提前卡位低空经济早期赛道。

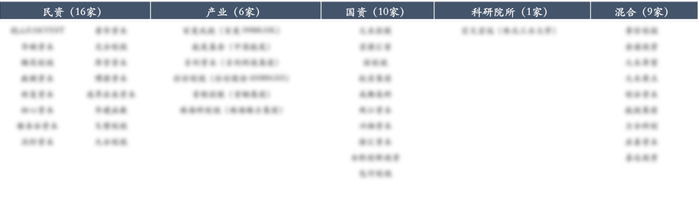

低空经济行业GP大多以民资为主

我们将GP背景分为五类:民资(股东100%为个人);产业(管理公司股东有产业方或基石LP有产业方且出资比例≥20%);国资(股东100%为国资);科研院所(股东中有大学、研究所和工研院等单位);混合(国资股比在50%以下)。

第二层筛选

第一轮筛选后,我们进一步提高投资数量及投资专注度的标准,筛选出最为聚焦、垂直、专精于低空经济行业的投资机构。经过两轮筛选后,我们最终得到12家机构。

从机构管理规模来看,多数机构管理规模均处于20亿以上。

根据基协登记管理规模,5-10亿区间有2家,10-20亿区间有1家,20-50亿区间有4家,50-100亿区间有4家,100亿元以上有1家。

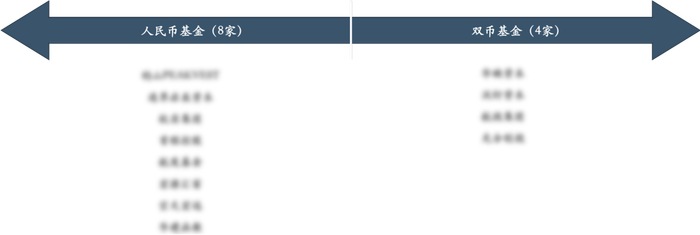

从管理币种看,机构管理基金以人民币基金为主。

人民币基金凭借政策贴近性、国资产业资源、长周期耐心和国内退出适配性,成为布局低空经济的核心力量。

根据官网、及相关新闻显示,人民币基金为8家,双币基金有4家。

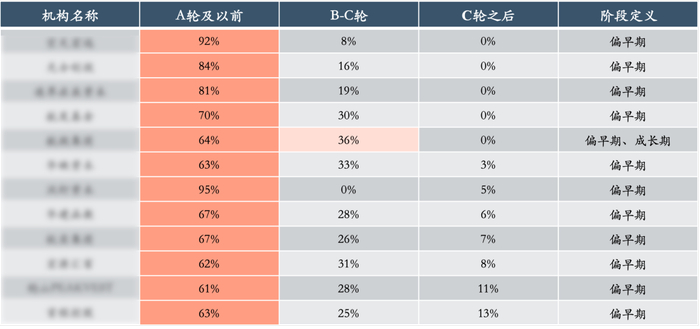

从投资轮次来看,所有机构均看中早期阶段项目投资。

按投资阶段划分,可分为早期(A轮及以前)、成长期(B-C轮)、成熟期(C轮以后),根据过往近3年投资项目阶段占比进行分析。

机构多维度评价

领投率 & 独投率分析

领投率和独投率通常衡量GP挖掘项目能力、给项目定价能力,这两个比率越高,说明GP在投资端能力越强。

IPO数量&独角兽数量分析

续轮率和IPO数量是考察GP业绩指标,续轮率越高,说明项目存活发展概率越大,跑出来概率越高;IPO越多,说明GP退出成功率越高,退出业绩越好,最终基金业绩也会越高。

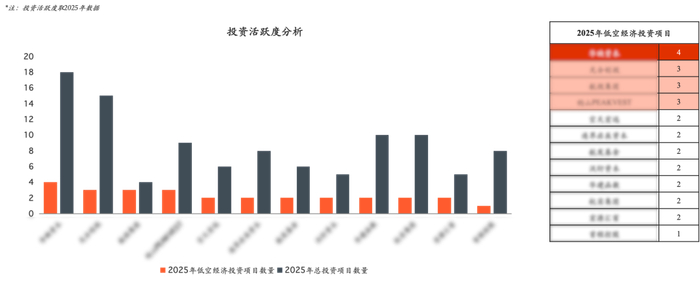

投资活跃度分析

投资活跃度是考察GP在市场上的出手次数,出手次数越多,说明GP在市场上越活跃,行业影响力也相对更大,会对市场具有一定引领作用。

投资项目平均股比分析

投资项目平均股比是考察GP的投资风格、是否敢于下重注。通常股比高的机构对项目也具有比较大的影响力,在退出方面,股比较大的项目如果能IPO或并购退出,则对基金业绩的整体拉动会起到很大的作用。

投资&退出分析

投资退出能力数据分析主要有6个指标,分别为:领投率(近3年)、独投率(近3年)、项目平均股比(近3年)、续轮率(近5年)、 IPO数量(近5年)、投资活跃度(2025年)。根据6个维度指标进行统计分析可以得出专注低空经济行业GP的投资退出表现。

机构实力&专注度分析

机构实力分为3个指标,分别为:实缴资本、成立时间(是否经历过周期)、管理规模;专注度分析分为3个指标,分别为:是否存在关联机构、专项数量(近5年专项统计) ,发行周期(备案总数/成立年限)。

结语

本报告希望给到LP如下帮助:1)能快速了解低空经济行业GP投资概况;2)通过数据分析,帮助LP缩小机构范围,快速找到在低空经济行业GP中具有一定投资能力的机构名单;3)通过数据比对,横向比较,了解目标机构在同赛道所处的位置画像。对于GP:1)了解市场上同赛道领域的同行的情况;2)通过数据比对,了解自己与其他机构的位置差别;3)对机构自身发展有一定的启示作用。

由于市场每年都在发生变化,行业也处于出清的阶段,新老接替,我们希望每年通过数据更新来完善报告内容,挖掘出一些优秀的水下机构,同时利用公开数据进行分析,进行一些横向比对,也欢迎GP/LP能给予我们宝贵的意见,让我们把报告制作的更加完善。

对接需求请扫码