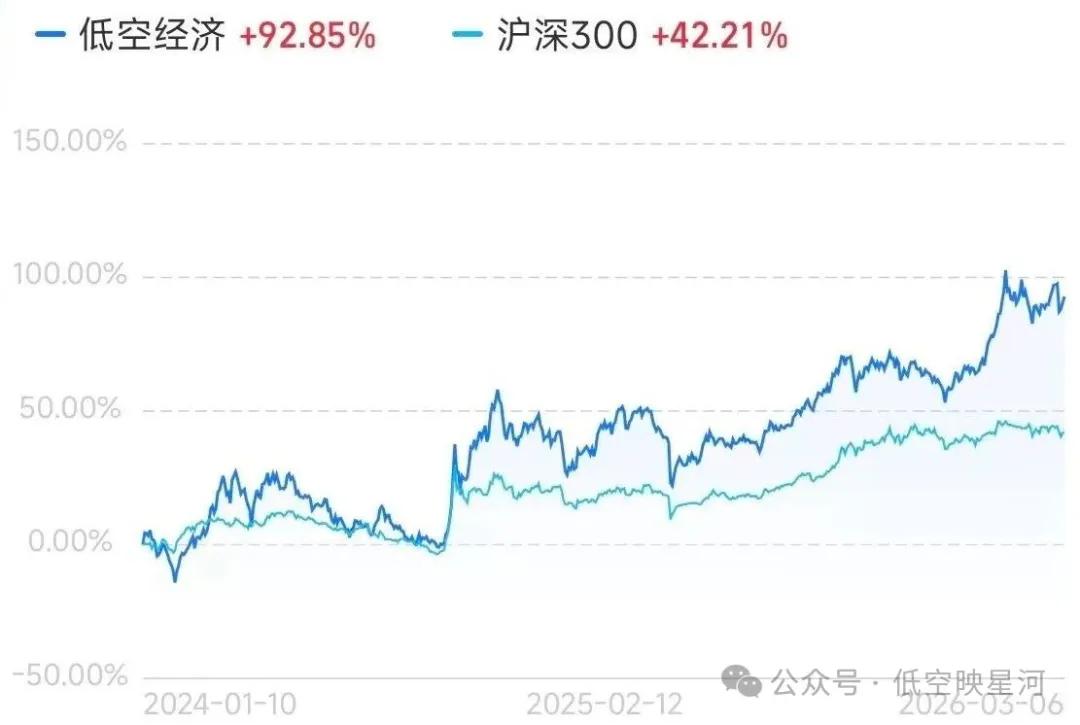

近期,A股市场震荡盘整,但低空经济板块却表现出了显著的韧性。根据西南证券、国元证券等机构近期发布的行业周报数据显示,低空经济板块指数多次跑赢大盘基准,自2024年2月低点至2025年11月峰值累计涨幅超100%,估值维持在相对高位。其背后是国家战略定位明晰、地方政策密集落地、产业订单持续兑现的多重驱动。

尽管市场整体情绪谨慎,但低空经济板块保持了较高的市场热度。参考低空经济板块指数,其近一年来表现显著优于沪深300等主要指数。板块成交额虽偶有波动,但整体维持在活跃水平,显示资金对该领域的长期关注并未退潮。目前板块估值(PE)处于历史较高分位,这既反映了市场对其成长性的高预期。

政策主线明确,基础设施与制造端轮动领涨

低空经济顶层设计路径与新能源汽车产业类似,但产业化进度更快。多地“十五五”规划已将低空经济列为战略性增长引擎。回顾2024—2025年行情,低空经济指数走势与政策发布高度同步:

2024年3月,“低空经济”首次写入国务院政府工作报告,板块启动第一轮上涨,制造端(整机、零部件)领涨;

2024年10—11月,专项债支持低空基建、国家发改委设立低空经济发展司、六城市eVTOL试点等政策密集出台,指数大幅拉升,基础设施环节(空管系统、起降场)成为新主线;

2025年以来,板块受外部事件扰动呈现高位波动,但整体韧性较强,反映市场对产业长期逻辑的认可。

如今2026年政府工作报告再次提及应该也是榜上钉钉。

规模化临界点已至,三大趋势重塑生态

1. 政策体系从“放开”到“规范”,空域管理实现制度性突破2026年7月1日,新修订的《民用航空法》将正式实施,首次在法律层面明确300米以下空域分类分级管理,实现“即飞即走”。同时,《无人驾驶航空器飞行管理暂行条例》 及配套规范性文件已形成监管闭环,产业制度化基础基本筑牢。

2. 市场规模从千亿到万亿,商业化进程提速2023年中国低空经济规模为5059.5亿元,同比增长33.8%。民航局预测,2025年市场规模将达1.5万亿元,2035年有望突破3.5万亿元。应用层面呈现“载货先行、载人跟进”路径:物流配送已在多城市常态化运营;载人eVTOL领域,亿航智能EH216-S已实现全球首款“四证齐全”,预计2028年前后迎来规模化落地。

3. 区域发展从“单点试点”到“多元模式”,差异化格局形成

- 深圳:依托完整无人机产业链,2024年低空经济产值超900亿元,目标2026年突破1300亿元;

- 成都:通过政府“首购首用”开放消防、医疗、物流等场景,已汇聚全省73%的低空经济企业;

- 苏州:推动“制造-应用-服务”纵向协同,带动江苏省产业规模近300亿元。

- .......

然而,区域发展失衡与同质化竞争仍存挑战。西部地区政策供给与产业规模显著落后,多地规划仍聚焦整机制造,需通过区域协同与差异化定位破解结构性矛盾。

产业链价值分布清晰,关注核心环节业绩兑现

从产业链价值分布看,低空制造环节占比约60%,其中动力系统、飞控、传感器等核心零部件国产替代空间巨大;运营与基础设施环节随规模化提速,有望迎来爆发式增长。

二级市场表现已反映产业链轮动逻辑:2024年初行情由整机制造(亿航智能、万丰奥威等)引领;2024年第四季度后,基础设施与运营服务(空管系统、起降场建设、飞行服务平台)成为新焦点。

需注意的是,板块当前估值处于相对高位,资金流向呈现分化。大家应聚焦技术壁垒、商业化进度、政策适配度三大维度,警惕部分环节过热风险。

低空经济面临的不确定性

空域开放节奏:尽管法律框架已确立,但空域划设、审批效率、跨区协同仍需时间优化;

技术迭代风险:eVTOL适航取证周期长、投入大,技术路径尚未收敛;

安全监管压力:2026年5月起,无人机实名登记与运行识别强制性国标实施,企业合规成本上升;

国际竞争加剧:欧美在适航标准、规则制定方面仍占主导,中国企业出海面临合规适配挑战。

低空经济已脱离概念炒作,进入政策、技术、市场三重驱动的新周期。随着法律体系完善、基础设施铺开、应用场景规模化落地,产业将从“试点示范”迈向“商业闭环”。对投资者而言,把握国产替代、基建先行、生态出海三大趋势,聚焦具备核心技术、场景卡位能力和合规优势的企业,才是参与这场万亿蓝海的长效策略。